暮らしのモノコト

暮らしのモノコト

4%ルールってどんな内容だろう?

FIREの基礎知識を知りたいな!

こんな人のための記事です。

4%ルール とは、

FIREの根幹となる考え方です。

具体例を用いて、分かりやすく解説します。

- 資産は毎年4%の定率で取り崩す

- 98%の確率で、30年間資産が枯渇しない

- 株式75%、債権25%が最適な組合せ

- 株式は米国株式S&P500などのファンド

- 債権は米国長期高格付け社債など

- 4%ルール = トリニティスタディ

- 経済成長率7%とインフレ率3%の差分

経済成長と物価上昇

その差分が4%

詳しく解説します。

4%ルールを簡単解説

端的に説明すると

金融資産が枯渇しないよう運用し、

その運用益で生活する方法

です!

資産収入で生活する

FIREの根幹となる考えです😊

ポイントは

- 資産額の4%を毎年取り崩して使っても、

98%の確率で、30年間資産が枯渇しない

ということです。

つまり、

ポートフォリオ(株や債券などの金融資産)の4%の資金で生活費を賄えば、高確率で長期間資産が減らない

ということです。

FIREし、働かないということは、労働収入がない状態です。

FIREとは『経済的な自由を手に入れ、生き方と働き方の選択肢を広げること』ですが、ここでは分かりやすく『労働収入がない状態』とします。

労働収入のない状態で生活していくためには、一般的には資産を取り崩すことになります。

資産を毎年4%ずつ取り崩せば、25年で資産は枯渇します。

銀行預金のみでは、資産額は目減りしていくだけです。

しかし、正しく運用することで、資産増加分を取り崩しても、資産額が底をつく確率をとても少なくすることができます。

それを実現する具体的方法が

『 4% ルール 』です。

4%ルールを詳しく解説

具体的にみていきましょう😊

トリニティスタディについて

4%ルールは、『トリニティスタディ』とも言われます。

その理由は

4%ルールとは、経済理論から導き出された結論のことで、

『4%ルール』を導き出した研究のことを『トリニティスタディ』と呼ぶためです。

では『トリニティスタディ』とは何なのか?

『トリニティスタディ』とは、トリニティ大学のPhilip L. Cooleyを中心とした3名の教授による、経済理論とリアイア後の資産運用に関する研究結果のことです。

トリニティ大学は、アメリカ合衆国テキサス州サンアントニオにある私立大学です🏫

トリニティスタディの詳細

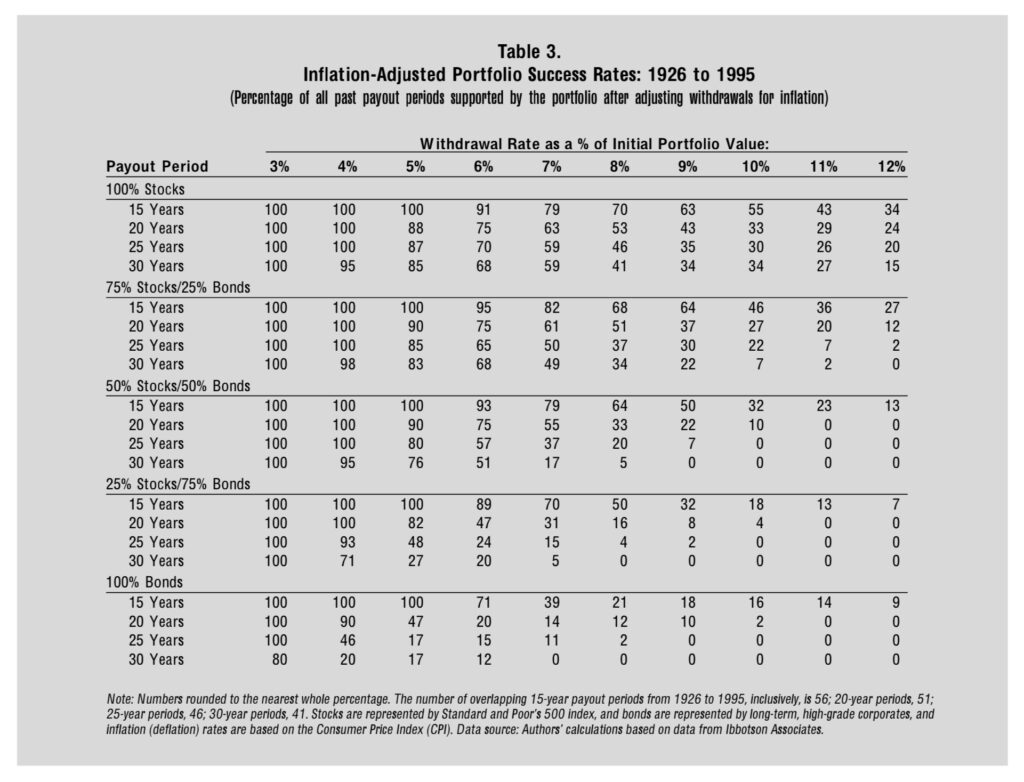

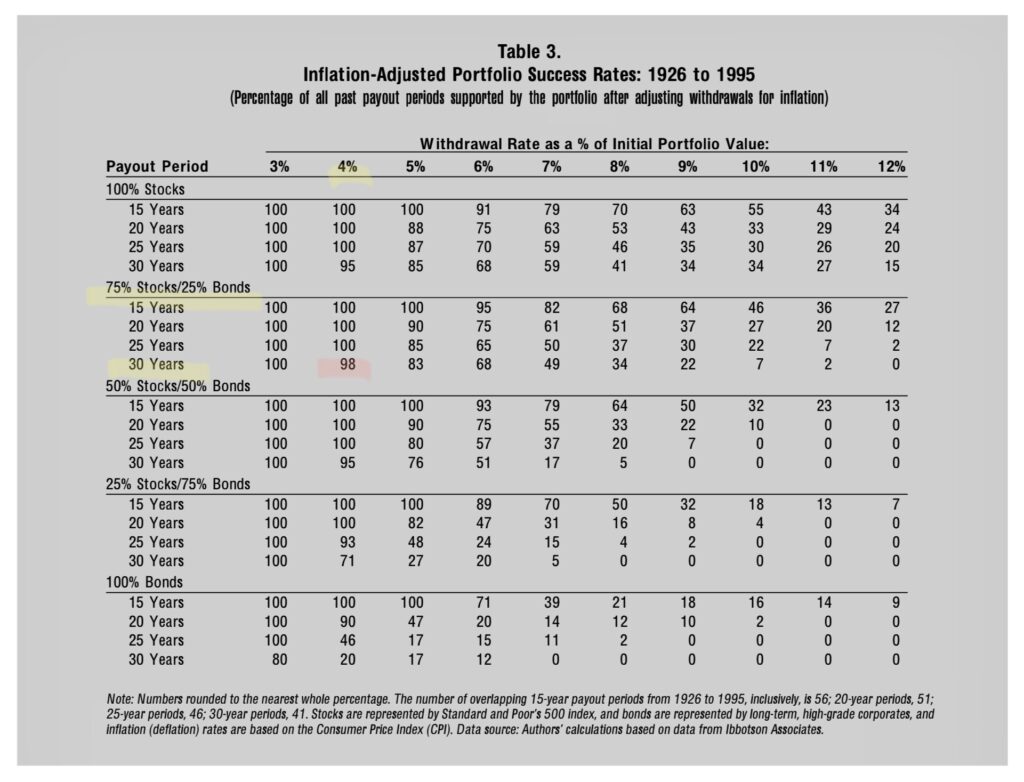

Philip L. Cooley教授らは、株式市場と債券市場の記録データ(1926年~1995年)を遡り、退職後の貯蓄推移について、様々な運用方法のシュミレーションを行いました。

その結果がこちらの表です👇

この表は、

- 最上行に、取り崩し率を(3〜12%)

- 最左列に、株式と債権の割合を(25%刻み)

それぞれの組合せで、試算したものを表しています。

分かりやすいようにポイントとなる部分をマーキングしました👇

トリニティスタディの結論としては、

- Stocks(アメリカ株式S&P500)75%

- Bonds(アメリカ長期高格付け社債)25%

の組み合わせのポートフォリオで運用し、

- 4%の定率

で初期資産を取り崩していくことで、

初期資産が無くならない確率が

- 25年後で、100%

- 30年後で、98%

という結果を示した❗️ということです。

代表的なアメリカ株式指数と債権のファンドに投資を行い、毎年4%で取り崩すことで、資産の減少を高い確率で防げるということですね!

これは、上記表にあるように

- 取り崩し率を、3〜12%

- 株式と債権の割合を、25%刻み

と、様々な組合せでシュミレーションを行い

その中で、取り崩し率が最も高く、資産を維持する確率が最も高い、組み合わせを選択した結果です。

4%ルールは、なぜ4%?

では、なぜ『4%ルール』は、4%なのか?

4%という数字は、米国の経済(株価)成長率7%から、米国のインフレ率3%を差し引いた数字です。

経済成長率(投資の果実)とインフレ率(モノの価値上昇)の差分です。

米国の経済(株価)成長率は平均7%ですから、S&P500や全米株式などの指数に連動するETFや投資信託を購入することで、長期にならすと7%の利回りを得ることができます。

ただし、注意しなければならないのは、7%という米国の経済成長率は過去の実績であるということです。

過去の実績が、今後も続くとは限りません。

将来は誰にも読めませんが、我が家では、今後10年は米国経済はまだまだ力強く成長すると見込み、米国を中心に投資を行なっています😊

米国のインフレ率は3%ですが、日本のインフレ率は1%に満たない状況です。

日本政府は、インフレ目標を2%としながらも、物価上昇率の低迷が続いています。

このことから、日本で生活する我々が、米国株式を購入し、7%の投資利回りを得つつ、1%のインフレ率の経済で生活することで、『6%ルール』と考えることもできます。

しかし、この考えも注意が必要です。

- 低インフレ率が今後も続くとは限らない

- 米国と日本では税制度が異なる

『6%ルール』は魅力的ですが、物事はそう単純ではないので、基本的な考え方を抑えつつ、市場の変化に応じて、柔軟に対応してく必要があります😊

4%ルールの活用

『4%ルール』を基にFIRE計画を立てるのであれば、逆算することでFIREに必要な資産額が分かります。

年間の支出総額の25倍が、FIREに必要な資産額となります。

- 年間支出200万円であれば、5,000万円

- 年間支出300万円であれば、7,500万円

- 年間支出400万円であれば、10,000万円

- 年間支出500万円であれば、12,500万円

- 年間支出600万円であれば、15,000万円

自分や家族のライフスタイル、将来への資金計画を考えることで、FIREへの目標を立てることができます。

まとめ

如何でしたでしょうか❓

リタイヤ後の資産を維持する方法『4%ルール』について、ご紹介させて頂きました。

- 資産は毎年4%の定率で取り崩す

- 98%の確率で、30年間資産が枯渇しない

- 株式75%、債権25%が最適な組合せ

- 株式は米国株式S&P500などのファンド

- 債権は米国長期高格付け社債など

- 4%ルール = トリニティスタディ

- 経済成長率7%とインフレ率3%の差分

経済成長と物価上昇

その差分が4%

少しでもご参考になれば幸いです😊

FIREについてもっと知りたい❗️

深く知りたい❗️

という方はこちらの記事もご参考にして下さい。

FIREする方法やメリット・デメリット、FIREへの批判や支持される理由などを書いています👇

当ブログのFIRE考察まとめ

貯蓄率を高め、

運用で資産を増やす

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

目標に適した

リスク管理が必要

- FIREのデメリット(リスク)

- 計画が破綻する可能性がゼロではない

- 積み上げたキャリアを捨てることになる

- FIREのメリット(副産物)

- 選択の自由は、心にゆとりをもたらす

- 社会や金融のリテラシーが向上する

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREは、労働者の希望

- FIREが批判される理由(懐疑的な意見)

- リスクはゼロにならない

- 社会への貢献度が低く、経済に悪影響

- FIREが支持される理由(背景)

- 閉塞的な労働市場への失望

- 日本経済の長期低迷と将来への悲観

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

経済成長と物価上昇

その差分が4%

- 資産は毎年4%の定率で取り崩す

- 98%の確率で、30年間資産が枯渇しない

- 株式75%、債権25%が最適な組合せ

- 株式は米国株式S&P500などのファンド

- 債権は米国長期高格付け社債など

- 4%ルール = トリニティスタディ

- 経済成長率7%とインフレ率3%の差分

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

知識と知恵で不安を解消

- お金の不安が募る3つの要因

- コロナ禍で給与の価値が減少

- コロナ禍で税負担が増加

- 難易度を増す老後資金確保

- 税制度を活用した資産運用で

お金の不安を希望に変える- 長期・分散・積立て投資

- NISAとiDeCo減税制度の活用

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】最後まで読んで頂き、ありがとう御座います😊

当ブログでは、

『家族で目指すFIRE』

と題して、

家族で Financial Independence を目指していく、日々の工夫を綴っています❗️

他の記事も参考にして頂けると嬉しいです😊

当ブログの紹介は、こちらのリンクより👇

当ブログ『暮らしのモノコト』について

当ブログ『暮らしのモノコト』について