暮らしのモノコト

暮らしのモノコト

最近よく聞くけれど、

FIREってなんだろう?

FIREする方法を詳しく知りたいな!

こんな方に向けた記事です。

FIRE とは、

若いうちに資産を作り、

仕事を辞めて自由な時間を過ごそう!

という生き方で、20代から30代の若い世代を中心に支持されている、概念です。

- FIREする方法

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

結論は、

- 貯蓄率を高め

- 運用で資産を増やす

です😊

詳しく解説します。

FIREの解説

FIREについて解説します😊

FIREとは?

FIREとは、

『 Financial Independence , Retire Early 』

の頭文字から作られた言葉です。

- Financial

ファイナンシャル - Independence

インディペンデンス - Retire

リタイヤ - Early

アーリー

日本語に訳すと

『 経済的自立 』と『 早期退職 』です。

カンタンに説明すると

若いうちに資産を作り、

通常より早くに仕事を辞めて、

自由な時間を過ごそう!

ということです。

アメリカが発祥の概念で、2019年ごろより世界的なムーブメントとなっています。

日本でも、テレビや新聞・雑誌などに取り上げられるようになり、関連する本も多数出版されています。

従来の早期退職の概念は、60才定年の直前、50代で引退をするものでしたが、

FIREの概念では、さらに早く、30代や20代で資産を形成し、仕事をやめることを目指すものになります。

そのため、20代から30代の若い世代を中心に支持が広がっています。

経済的自立とは?

経済的自立とは、

資産所得や年金からの収入で、

支出を賄える状態のことです。

不労所得 > 生活費

いわゆる

働かなくても生きていける!

状態のことです😆

一般的に、

引退し、年金で生活が成り立つ状態は、経済的に独立しているといえます。

定年退職を迎え、年金で生活が賄える状態であれば、働かなくても老後を生きて行けるので、経済的に独立しているということです。

他方、

株・債券などの金融資産や不動産からの収入で生活が成り立つ状態も、経済的に独立しているといえます。

20代から30代の若年期に、この経済的独立に達することをFIREといいます。

FIREする方法

FIREする方法をご紹介します😊

FIREに必要な条件

FIREに必要な条件は、年間支出額の25倍の金融資産です。

年間支出額とは、1年間の生活費のことです。

金融資産とは、株や債券などを指します。

つまり、

25年間分の生活費を貯めれば、

FIREできる!ということです。

なぜ、25年間分の生活費かというと、4%ルールという米国の研究が基になっています。

4%ルールとは、

米国の株や債券などに投資した金融資産を4%ずつ取り崩すことで、元本を減らさずに運用できる!

ということです。

アメリカの株式は、長期でならすと

4%以上のリターンがあるので、

元本が維持できるという理屈です。

4%ルールの詳細はこちら👇

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

生活費の25倍を計算すると

- 年間生活費が200万円の場合、5,000万円

- 年間生活費が300万円の場合、7,500万円

- 年間生活費が400万円の場合、1億円

- 年間生活費が500万円の場合、1億2,500万円

1億円⁉️

そんな大金、貯められる気がしないよ!

FIREは難しい?

FIREに必要な資産額を計算すると、数千万円〜1億円となり、一見すると途方もない金額に見えます。

しかし、適切な手順を踏み、時間をかけて蓄財を行うことで、誰でもFIREを達成することができます。

次の章で、FIRE実現への具体的な方法を解説しています😊

FIRE実現への5つのSTEP

まずは、現状把握。

家計簿をつけて年間の支出額を計算します。

※ 例として、年間の支出額を300万円と仮定します。

次に、現状での目標を設定します。

FIREへの目標資産額は、

STEP1で算出した支出額の25倍です。

※ 仮に支出額を300万円とした場合、

300万円 × 25倍で、7,500万円となります。

さらに、貯蓄額を計算するため、収入を把握します。

本業や副業、公的手当など家計の総収入を合算。

家計の収入額から支出額を引いて、年間の貯蓄額を計算します。

※ 収入額を550万円と仮定すると、

550万円 − 300万円で、250万円となります。

最後に、目標達成までの年数を確認します。

- 年間貯蓄額250万円を貯蓄で貯めた場合

7,500万円貯めるまでに、約30年かかります。 - 年間貯蓄額250万円を投資(利回り4%)した場合

7,500万円貯めるまでに、約20年かかります。

銀行預金ではなく、株式に適切に投資することで、

資産の増加率が大幅に変わります。

※ 年間貯蓄額が250万円の場合、

おおよそ、20年でFIREできます。

STEP4で計算したFIRE達成期間について、

満足できない、もっと早く達成したい場合、

FI(経済的自立)を早める工夫をします。

その方法は、

- 倹約により家計支出を削減

- 本業や副業で収入を増加

支出の最適化と収入の複線化を行い、

貯蓄率を高めることで、

資産形成のスピードが向上します。

※ 家計を見直し、支出を50万円削減した場合、

年間支出は250万円となり、

必要な資産額は6,250万円になります。

※ さらに、

副業を行い収入が100万円増加した場合、

年間収入は650万円となり、

年間貯蓄額は400万円になります。

※ 支出と収入を改善したことで、

貯蓄率が61.5%となるので、

おおよそ、12年でFIREできます。

貯蓄率UPのポイントは

支出の最適化と収入の伏線化

です😊

FIRE実現への課題

FIREは誰でも実現することが可能です。

しかし、問題はFIRE達成までの期間です。

FIRE実現への5つのSTEPで見てきたように、資産の運用方法や家計収支の条件により、FIRE達成までの期間は大きく異なります。

- 家計改善を行わず、資産運用も行わない場合

- 収入550万円、支出300万円

= 資産目標7,500万円 - 年間貯蓄額250万円、年間貯蓄率45.5%

- FIRE達成に必要な期間、おおよそ30年

- 収入550万円、支出300万円

- 家計改善を行わず、資産運用のみ行う場合

(年率4%で積立投資)- 収入550万円、支出300万円

= 資産目標7,500万円 - 年間貯蓄額250万円、年間貯蓄率45.5%

- FIRE達成に必要な期間、おおよそ20年

- 収入550万円、支出300万円

- 家計改善を行い、資産運用も行う場合

(年50万円の支出削減と積立投資)- 収入550万円、支出250万円

= 資産目標6,250万円 - 年間貯蓄額300万円、年間貯蓄率54.5%

- FIRE達成に必要な期間、おおよそ15年

- 収入550万円、支出250万円

- 家計改善・資産運用の上、副業も行う場合

(支出削減と積立投資+副業収入100万円)- 収入650万円、支出250万円

= 資産目標6,250万円

- 年間貯蓄額400万円、年間貯蓄率61.5%

- FIRE達成に必要な期間、おおよそ12年

- 収入650万円、支出250万円

上記の事例より、

❶から❷、資産運用を行うだけで、

FIRE達成期間が10年短縮し、約20年に。

さらに、

❷から❸、家計改善で支出を減らすことで、

FIRE達成期間が5年短縮し、約15年に。

さらに

❸から❹、家計改善・資産運用に加え

副業を行い収入を増やすことで、

FIRE達成期間が3年短縮し、約12年に。

FIRE達成を早めるポイントは

- 資産運用

- 家計の改善

- 収入の拡大

です。

上記事例では、分かりやすくするために支出の削減額や収入の増加額を簡素化しています。

しかし、

実際には相応の努力が必要になります。

『FIREへのモチベーション』

↕️

『家計改善や収入増への努力』

この2つを天秤に掛け、自分にとって最適な水準を選択してくことになります。

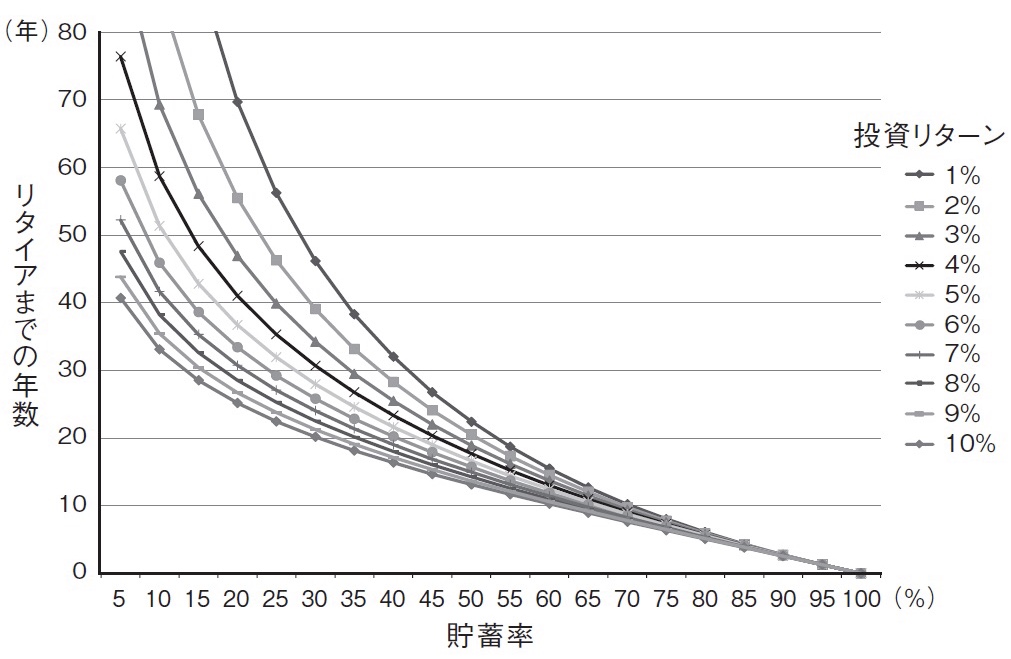

FIRE実現のポイントは貯蓄率

グラフは、貯蓄率とFIRE達成までの期間を示したものです。

- X軸:貯蓄率

- Y軸:FIRE達成までの期間

グラフからわかることは、

貯蓄率を高めることで、FIRE達成までの期間を早めることができるということです。

このグラフは、

FIREのバイブル的な本

『FIRE最強の早期リタイヤ術』

に掲載されています。

各家庭により家計状況は異なるので、一概には言えませんが、FIRE=早期退職とするならば、1つの目安として貯蓄率50%を目指したいところです。

貯蓄率50%の場合、資産0円から18年でFIRE達成となります。

実際には、資産0円というのは現実的ではないので、例えば3年分の貯蓄があれば、15年でFIRE達成できることになります。

目標を20年後、30年後とするよりは、15年後に設定できることで、モチベーションが大きく異なると思います。

貯蓄率50%はあくまで目安です。

重要なのは、経済的自由に近づいていく過程だと思います😊

FIREすることや、FIRE達成までの期間、貯蓄率に囚われず、side FIREなど各々の状況に適した心地よい生活設計を検討することが豊かな人生に繋がります。

まとめ

如何でしたでしょうか❓

FIREの解説とFIREする方法について、ご紹介させて頂きました。

- FIREする方法

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

結論は、

- 貯蓄率を高め

- 運用で資産を増やす

です😊

少しでもご参考になれば幸いです😊

FIREについてもっと知りたい❗️

深く知りたい❗️

という方はこちらの記事もご参考にして下さい。

FIREすることのメリット・デメリット、FIREへの批判や支持される理由について書いています👇

当ブログのFIRE考察まとめ

貯蓄率を高め、

運用で資産を増やす

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

目標に適した

リスク管理が必要

- FIREのデメリット(リスク)

- 計画が破綻する可能性がゼロではない

- 積み上げたキャリアを捨てることになる

- FIREのメリット(副産物)

- 選択の自由は、心にゆとりをもたらす

- 社会や金融のリテラシーが向上する

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREは、労働者の希望

- FIREが批判される理由(懐疑的な意見)

- リスクはゼロにならない

- 社会への貢献度が低く、経済に悪影響

- FIREが支持される理由(背景)

- 閉塞的な労働市場への失望

- 日本経済の長期低迷と将来への悲観

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

経済成長と物価上昇

その差分が4%

- 資産は毎年4%の定率で取り崩す

- 98%の確率で、30年間資産が枯渇しない

- 株式75%、債権25%が最適な組合せ

- 株式は米国株式S&P500などのファンド

- 債権は米国長期高格付け社債など

- 4%ルール = トリニティスタディ

- 経済成長率7%とインフレ率3%の差分

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

知識と知恵で不安を解消

- お金の不安が募る3つの要因

- コロナ禍で給与の価値が減少

- コロナ禍で税負担が増加

- 難易度を増す老後資金確保

- 税制度を活用した資産運用で

お金の不安を希望に変える- 長期・分散・積立て投資

- NISAとiDeCo減税制度の活用

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】最後まで読んで頂き、ありがとう御座います😊

当ブログでは、

『家族で目指すFIRE』

と題して、

家族で Financial Independence を目指していく、日々の工夫を綴っています❗️

他の記事も参考にして頂けると嬉しいです😊

当ブログの紹介は、こちらのリンクより👇

当ブログ『暮らしのモノコト』について

当ブログ『暮らしのモノコト』について