暮らしのモノコト

暮らしのモノコト

最近、モノの値段がどんどん上がっていて不安です。

給料は大きく増えないし、年金も少なくなると聞くし、将来が不安になるよ。

こんな人のための記事です。

この記事では、

『将来のお金の不安が減っていく』

現状の課題と解決策を書いています。

具体的には、

お金の不安をもたらす

3つの要因の解説 と 解決策 です。

- お金の不安が募る3つの要因

- コロナ禍で給与の価値が減少

- コロナ禍で税負担が増加

- 難易度を増す老後資金確保

- 減税制度を活用した資産運用で

お金の不安を希望に変える- 長期・分散・積立て投資

- NISAとiDeCo減税制度の活用

知識と知恵で不安を解消

コロナ禍で給与の価値が減少

給与の価値について解説します。

① 経済活動再開でインフレが加速

2022年は、コロナ禍で停滞していた経済活動が回復に向かっています。

そのため、世界中で需要が増加し、燃料・物流・原材料の価格が高騰しています。

- 吉野家:10月〜牛丼並盛りを387円→426円

- カルビー:1月〜ポテチを7〜10%

- 山崎製パン:1月〜パンを平均7.3%

- ヤマサ醤油:2月〜しょうゆを4〜10%

- キューピー:3月〜マヨネーズを2〜10%

- リクシル:4月〜住宅設備を最大40%

びっくりするくらい値段上がりますよね😱

家計への打撃が大きい食費については、賢く対応しましょう!

『食費の節約方法』はこちらの記事に👇

食費を抑える方法。一人暮らしや二人暮らし、一般家庭の平均食費はいくら?食費を減らす方法・節約術6つのルール

食費を抑える方法。一人暮らしや二人暮らし、一般家庭の平均食費はいくら?食費を減らす方法・節約術6つのルール

② 給与水準は大きく変わらない

この10年、ジャパニーズサラリーマンのサラリーはほぼ変わっていません。

岸田内閣では『新しい資本主義』を標榜し、給与の引き上げを目指しています。

しかし、安倍内閣の『アベノミクス』でのトリクルダウンの実感が乏しかったことを考えると、これからの数年も大きな給与の上昇は期待できないでしょう。

日本社会や企業の構造的な問題ですから、新政権が力技で解決できる問題ではありません。

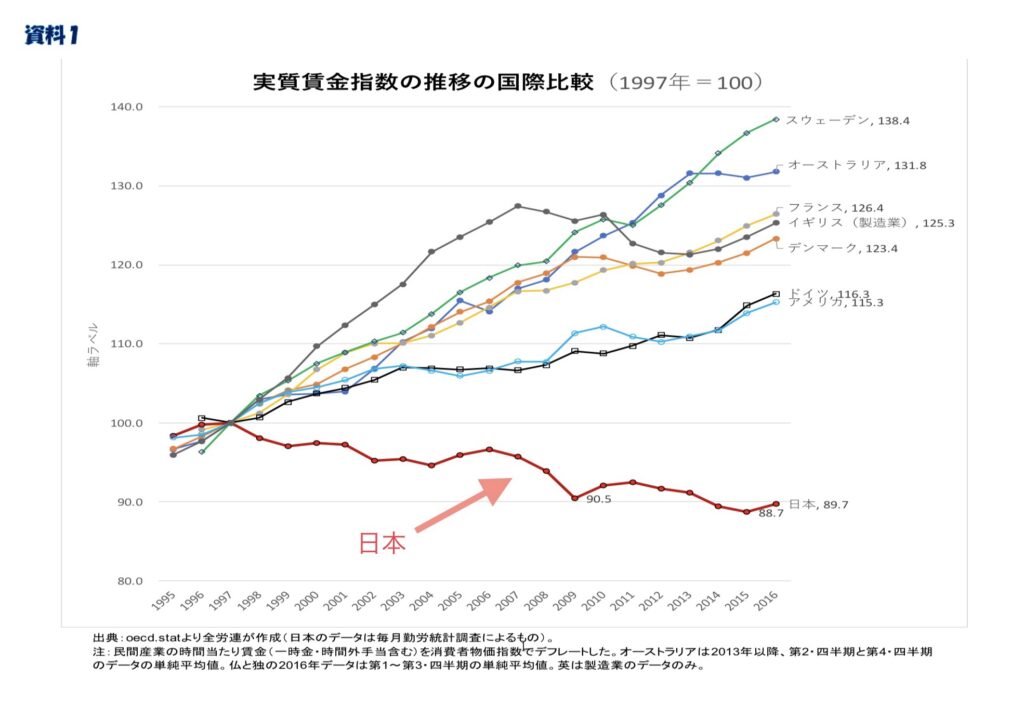

日本は、先進各国と比較しても、突出して給与が増えていない珍しい状況にあります。

それどころか、給与の伸び率がインフレ率を下回っている唯一の国です。

日本だけ完全に迷子になっています😱

③ 給与の相対的な価値が減少

- モノの値段が上がって

- 給与は大きく増えない

インフレでお金の価値が下がっても、もらえるお金が増えなければ、給料の価値は相対的に減少していきます。

現在の日本は、給与の伸び率よりもモノの値上がり率の方が高い状況です。

- 今まで買えていたものが買えない

- 毎月の貯蓄金額が少なくなる

収入が増えず、支出だけが増えることで、家計に与える負荷がより一層大きくなっていくことが予想されます。

インフレ自体は悪いことではありませんが、企業業績の拡大が給与に反映されるまでの間、家計への負担は重くのしかかります。

コロナ禍で税負担が増加

今後予想される税負担増について解説します。

① 2022年度の税制改正大綱

税制改正大綱とは、新年度から始まるの新しい税制度のことです。

- 住宅ローン控除の控除率が縮小

- 住宅取得資金贈与の非課税枠が減少

- 固定資産税の負担軽減処置が取りやめ

- 株式の配当課税方式の使い分け廃止

2022年度の税制改正大綱がまとまりました。

コロナ禍による経済低迷からの脱却を優先し、できる部分からプチ増税しているようです。

今のところ影響は小さいですが、じわり増税の足音が迫って来ている気がします。

コロナ終息後の増税へ向けた序章のようです。

コロナ終息後の増税懸念

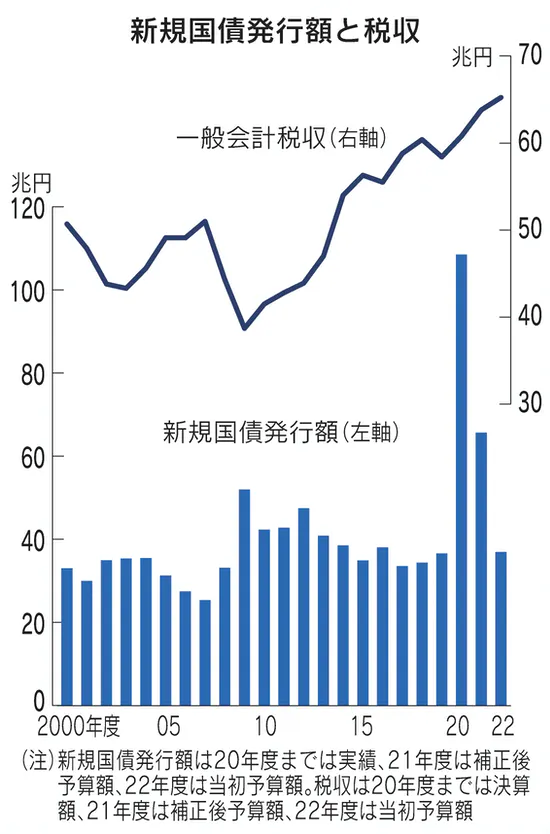

コロナ禍で新規国債発行額が拡大しています。

現政権の政策や過去の日本の財政政策から推測すると、コロナ禍で拡大した債務を健全な水準に戻すため、いずれは増税の流れが復活すると思います。

コロナ禍で停止していた経済が動き出した後の増税は避けられない流れです。

特に、高所得者若しくは高所得世帯は、狙い撃ちされる可能性大です。

今のうちに、備えておくことが大事ですね😊

難易度を増す老後資金確保

今後、より難しくなる老後資金確保について解説します。

年金の受給額は減少傾向

厚生労働省:令和2年度『厚生年金保険・国民年金事業の概況』によると、

- 国民年金

- 2016年:55,373円 → 2020年:52,752円

- 過去5年で4.7%減

2016年〜2020年の5年間で、国民年金の受給額は、2,621円(4.7%)減少しています。

- 厚生年金

- 2016年:147,927円 → 2020年:146,145円

- 5年で1.2%減

2016年〜2020年の5年間で、厚生年金の受給額は、1,782円(1.2%)減少しています。

※ 国民年金・厚生年金合わせた年金の受給額は過去5年で4,403円減少しています。

現在の日本の人口動態では、国民年金も厚生年金も共に減少傾向にあります。

退職金の受取額は大幅に減少

厚生労働省の『就労条件総合調査』によると、退職金は過去10年で2割減少しています。

- 企業の財務余力の低下

- 運用利回りの低下

- 退職金制度の魅力減

退職金制度自体の問題もありますが、雇用流動性が高まる中で、労働者側も退職金ではなく現在の給与の拡充を求める流れもあり、退職金は減少し続けています。

不確実性が増す世の中で、退職金を当てにした人生設計は現実的ではありません。

お金の不安をもたらす

3つの要因は

適切な資産運用で解決可能

お金の不安を解消する方法を解説します。

① 問題の本質とできる事にフォーカス

- インフレによる給与価値の減少

- 家計への税負担の増加

- 老後の社会保障の減少

これらの課題は、すでに起きている事実です。

そして、コロナ禍を経て家計へのマイナス影響は加速しています。

『負担の増加』と『保障の低下』は、詰まるところ『お金の問題』なのです。

そして、これらの課題は、国の制度や社会の変化がもたらしていることなので、個人の力で起きている現象を変えることは困難です。

国の制度や社会の変化という外部要因は簡単に変えることができませんから、個人でできることにフォーカスし、自助努力が必要になります。

その具体的な方法が、

適切な資産運用です。

将来のお金の不安を希望に変える

資産運用は、適切に行うことで、3つの課題によるマイナスを上回るプラスを作ることができます。

資産運用とは、世界の優良企業へ投資を行うことです。

世界の優良企業へ投資を行うことで、世界経済の成長から生まれるリターンを得ることができます。

世界経済の成長へ投資をすることで、

- インフレ

- 税負担

- 老後資金

3つの負担を上回るリターンを得ることができます。

※ 簡単にイメージを作ります。

3つの課題による家計への影響が毎年-4%

と仮定します。

資産運用による家計への影響が毎年+7%

とすると、

差し引きすると毎年3%のプラス効果が家計にもたらされるといったイメージです。

- 3つの課題: -4%

- 資産運用 :+7%

- 差し引き :+3%

- 全世界とは、世界の企業へ投資すること

- 米国とは、米国の企業へ投資すること

- 長期積立分散とは、毎月定額ずつ積み立てながら購入し、時間を分散すること

世界経済は、停滞や後退することもありますが、長期で見ると成長し続けています。

全世界や米国への投資は、世界の成長に賭けるということです。

日本で、NISAやiDeCoなどの減税制度を活用している人は、人口全体の2割に満たないそうです。

制度を知っている人、気付いた人はお得な投資を始めています。

NISAやiDeCoなどの減税制度については、別の記事にて詳述しています。

信頼のある証券口座を開設し、伝統的な資産を毎月定期購入の設定をするだけです。

証券口座の開設手続きが少し手間ですが、労力に対するリターンはとても大きく、頑張る価値があります❗️

ここ数年で、優良ファンドの購入や国の減税制度などの投資環境が整備され、初心者でも手軽に資産運用を行えるようになりました。

我が家は、普通のサラリーマン家庭ですが、投資を始めたことで見える景色が変わりました😊

2020年のコロナ禍で世界が不安定になる中、自助努力の必要性に気付き、減税制度の活用と資産運用を始めました。

- お金について整理し、

- 投資を行ったことで、

- お金の不安が解消され、

- 心にゆとりが生まれました。

気づいた時、

知った時が、

資産運用の始め時です😊

世界経済は常に成長しています。

遅いことはありません。

まとめ

如何でしたでしょうか❓

お金の不安が募る要因とその解決方法について、ご紹介させて頂きました。

- お金の不安が募る3つの要因

- コロナ禍で給与の価値が減少

- コロナ禍で税負担が増加

- 難易度を増す老後資金確保

- 減税制度を活用した資産運用で

お金の不安を希望に変える- 長期・分散・積立て投資

- NISAとiDeCo現在制度の活用

知識と知恵で不安を解消

少しでもご参考になれば幸いです😊

当ブログのFIRE考察まとめ

貯蓄率を高め、

運用で資産を増やす

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

FIREとは?FIREする方法を分かりやすく解説【家族で目指すFIRE】

目標に適した

リスク管理が必要

- FIREのデメリット(リスク)

- 計画が破綻する可能性がゼロではない

- 積み上げたキャリアを捨てることになる

- FIREのメリット(副産物)

- 選択の自由は、心にゆとりをもたらす

- 社会や金融のリテラシーが向上する

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREのデメリットとメリットを分かりやすく解説【家族で目指すFIRE】

FIREは、労働者の希望

- FIREが批判される理由(懐疑的な意見)

- リスクはゼロにならない

- 社会への貢献度が低く、経済に悪影響

- FIREが支持される理由(背景)

- 閉塞的な労働市場への失望

- 日本経済の長期低迷と将来への悲観

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

FIRE批判と支持される理由を分かりやすく解説【家族で目指すFIRE】

経済成長と物価上昇

その差分が4%

- 資産は毎年4%の定率で取り崩す

- 98%の確率で、30年間資産が枯渇しない

- 株式75%、債権25%が最適な組合せ

- 株式は米国株式S&P500などのファンド

- 債権は米国長期高格付け社債など

- 4%ルール = トリニティスタディ

- 経済成長率7%とインフレ率3%の差分

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

知識と知恵で不安を解消

- お金の不安が募る3つの要因

- コロナ禍で給与の価値が減少

- コロナ禍で税負担が増加

- 難易度を増す老後資金確保

- 税制度を活用した資産運用で

お金の不安を希望に変える- 長期・分散・積立て投資

- NISAとiDeCo減税制度の活用

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

最後まで読んで頂き、ありがとう御座います😊

当ブログでは、

『家族で目指すFIRE』

と題して、

家族で Financial Independence を目指していく、日々の工夫を綴っています❗️

他の記事も参考にして頂けると嬉しいです😊

当ブログの紹介は、こちらのリンクより👇

当ブログ『暮らしのモノコト』について

食費を抑える方法。一人暮らしや二人暮らし、一般家庭の平均食費はいくら?食費を減らす方法・節約術6つのルール

当ブログ『暮らしのモノコト』について

食費を抑える方法。一人暮らしや二人暮らし、一般家庭の平均食費はいくら?食費を減らす方法・節約術6つのルール