暮らしのモノコト

暮らしのモノコト

最近よく聞くけれど、

FIREってなんだろう?

FIREについて

詳しく知りたいな。

こんな方に向けた記事です。

FIRE とは、

若いうちに資産を作り、

仕事を辞めて自由な時間を過ごそう!

という生き方で、20代から30代の若い世代を中心に支持されている、概念です。

- FIREする方法

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

貯蓄率を高め、運用で資産を増やす。

- FIREのデメリット(リスク)

- 計画が破綻する可能性がゼロではない

- 積み上げたキャリアを捨てることになる

- FIREのメリット(副産物)

- 選択の自由は、心にゆとりをもたらす

- 社会や金融のリテラシーが向上する

目標に適したリスク管理が必要。

- FIREへの批判(懐疑的な意見)

- リスクはゼロにならない

- 社会への貢献度が低く、経済に悪影響

- FIREが支持される理由(背景)

- 閉塞的な労働市場への失望

- 日本経済の長期低迷と将来への悲観

FIREは、時代が生んだ概念だと思います😊

詳しく解説します。

FIREの解説

FIREとは?

FIREとは、

『 Financial Independence , Retire Early 』

の頭文字から作られた言葉です。

- Financial

ファイナンシャル - Independence

インディペンデンス - Retire

リタイヤ - Early

アーリー

日本語に訳すと

『 経済的自立 』と『 早期退職 』です。

カンタンに説明すると

若いうちに資産を作り、

通常より早くに仕事を辞めて、

自由な時間を過ごそう!

ということです。

アメリカが発祥の概念で、2019年ごろより世界的なムーブメントとなっています。

日本でも、テレビや新聞・雑誌などに取り上げられるようになり、関連する本も多数出版されています。

従来の早期退職の概念は、60才定年の直前、50代で引退をするものでしたが、

FIREの概念では、さらに早く、30代や20代で資産を形成し、仕事をやめることを目指すものになります。

そのため、20代から30代の若い世代を中心に支持が広がっています。

経済的自立とは?

経済的自立とは、

資産所得や年金からの収入で、

支出を賄える状態のことです。

不労所得 > 生活費

いわゆる

働かなくても生きていける!

状態のことです😆

一般的に、

引退し、年金で生活が成り立つ状態は、経済的に独立しているといえます。

定年退職を迎え、年金で生活が賄える状態であれば、働かなくても老後を生きて行けるので、経済的に独立しているということです。

他方、

株・債券などの金融資産や不動産からの収入で生活が成り立つ状態も、経済的に独立しているといえます。

20代から30代の若年期に、この経済的独立に達することをFIREといいます。

FIREする方法

FIREに必要な条件

FIREに必要な条件は、

です。

年間支出額とは、1年間の生活費のことです。

金融資産とは、株や債券などを指します。

つまり、

25年間分の生活費を貯めれば、

FIREできる!ということです。

なぜ、25年間分の生活費かというと、4%ルールという米国の研究が基になっています。

4%ルールとは、

米国の株や債券などに投資した金融資産を4%ずつ取り崩すことで、元本を減らさずに運用できる!

ということです。

アメリカの株式は、長期でならすと

4%以上のリターンがあるので、

元本が維持できるという理屈です。

4%ルールの詳細はこちら👇

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

生活費の25倍を計算すると

- 年間生活費が200万円であれば、5,000万円

- 年間生活費が300万円であれば、7,500万円

- 年間生活費が400万円であれば、1億円

- 年間生活費が500万円であれば、1億2,500万円

1億円⁉️

そんな大金、貯められる気がしないよ!

FIREは難しい?

FIREに必要な資産額を計算すると、数千万円〜1億円となり、一見すると途方もない金額に見えます。

しかし、適切な手順を踏み、時間をかけて蓄財を行うことで、誰でもFIREを達成することができます。

次の章で、FIRE実現への具体的な方法を解説しています😊

FIRE実現への5STEP

まずは、現状把握。

家計簿をつけて年間の支出額を計算します。

※ 例として、年間の支出額を300万円と仮定します。

次に、現状での目標を設定します。

FIREへの目標資産額は、

STEP1で算出した支出額の25倍です。

※ 仮に支出額を300万円とした場合、

300万円 × 25倍で、7,500万円となります。

さらに、貯蓄額を計算するため、収入を把握します。

本業や副業、公的手当など家計の総収入を合算。

家計の収入額から支出額を引いて、年間の貯蓄額を計算します。

※ 収入額を550万円と仮定すると、

550万円 − 300万円で、250万円となります。

最後に、目標達成までの年数を確認します。

- 年間貯蓄額250万円を貯蓄で貯めた場合

7,500万円貯めるまでに、約30年かかります。 - 年間貯蓄額250万円を投資(利回り4%)した場合

7,500万円貯めるまでに、約20年かかります。

銀行預金ではなく、株式に適切に投資することで、

資産の増加率が大幅に変わります。

※ 年間貯蓄額が250万円の場合、

おおよそ、20年でFIREできます。

STEP4で計算したFIRE達成期間について、

満足できない、もっと早く達成したい場合、

FI(経済的自立)を早める工夫をします。

その方法は、

- 倹約により家計支出を削減

- 本業や副業で収入を増加

支出の最適化と収入の複線化を行い、

貯蓄率を高めることで、

資産形成のスピードが向上します。

※ 家計を見直し、支出を50万円削減した場合、

年間支出は250万円となり、

必要な資産額は6,250万円になります。

※ さらに、副業を行い収入を100万円増加した場合、

年間収入は650万円となり、

年間貯蓄額は400万円になります。

※ 支出と収入を改善したことで、

貯蓄率が61.5%となるので、

おおよそ、12年でFIREできます。

貯蓄率UPのポイントは

支出の最適化と収入の伏線化

です😊

FIRE実現への課題

FIREは誰でも実現することが可能です。

しかし、問題はFIRE達成までの期間です。

FIRE実現への5STEPで見てきたように、資産の運用方法や家計収支の条件により、FIRE達成までの期間は大きく異なります。

- 家計改善を行わず、資産運用を行わない場合

- 収入550万円、支出300万円

= 資産目標7,500万円 - 年間貯蓄額250万円、年間貯蓄率45.5%

- FIRE達成に必要な期間、おおよそ30年

- 収入550万円、支出300万円

- 家計改善を行わず、資産運用を行う場合

- 収入550万円、支出300万円

= 資産目標7,500万円 - 年間貯蓄額250万円、年間貯蓄率45.5%

- FIRE達成に必要な期間、おおよそ20年

- 収入550万円、支出300万円

- 家計改善を行い、資産運用を行う場合

- 収入650万円、支出250万円

= 資産目標6,250万円 - 年間貯蓄額400万円、年間貯蓄率61.5%

- FIRE達成に必要な期間、おおよそ12年

- 収入650万円、支出250万円

上記の事例より、

①から②、資産運用を行うだけで、

FIRE達成期間が10年短縮されます。

さらに、

②から③、支出を減らし収入を増やすことで、

FIRE達成期間が8年短縮されます。

FIRE達成を早めるポイントは

- 資産運用

- 家計の改善

- 収入の拡大

です。

上記事例では、分かりやすくするために

支出の削減額や収入の増加額を簡素化しています。

しかし、実際には相応の努力が必要になります。

『FIREへのモチベーション』

↕️

『家計改善や収入増への努力』

この2つを天秤に掛け、自分にとって最適な水準を選択してくことになります。

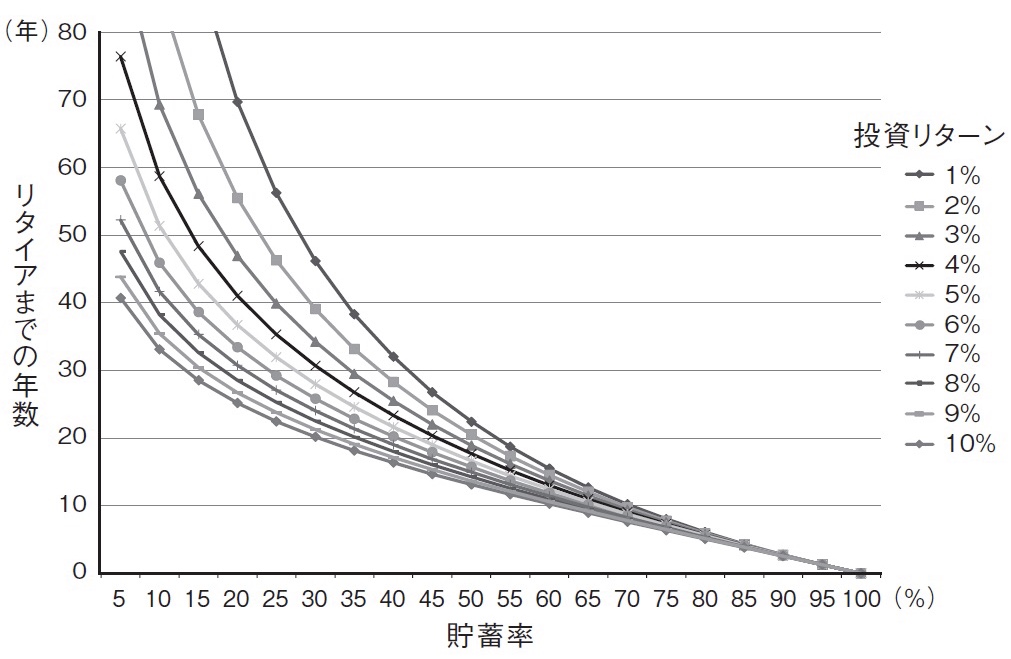

FIRE実現のポイントは貯蓄率

グラフは、貯蓄率とFIRE達成までの期間を示したものです。

- X軸:貯蓄率

- Y軸:FIRE達成までの期間

グラフからわかることは、

貯蓄率を高めることで、FIRE達成までの期間を早めることができる

ということです。

このグラフは、

FIREのバイブル的な本

『FIRE最強の早期リタイヤ術』

に掲載されています。

各家庭により家計状況は異なるので、一概には言えませんが、FIRE=早期退職とするならば、1つの目安として貯蓄率50%を目指したいところです。

貯蓄率50%の場合、資産0円から18年でFIRE達成となります。

実際には、資産0円というのは現実的ではないので、例えば3年分の貯蓄があれば、15年でFIRE達成できることになります。

目標を20年後、30年後とするよりは、15年後に設定できることで、モチベーションが大きく異なると思います。

貯蓄率50%はあくまで目安です。

重要なのは、経済的自由に近づいていく過程だと思います😊

FIREすることや、FIRE達成までの期間、貯蓄率に囚われず、side FIREなど各々の状況に適した心地よい生活設計を検討することが豊かな人生に繋がります。

FIREによる影響

FIREのデメリット4選(リスク)

FIRE計画とは人生設計です。

長い人生には様々な出来事が起こります。

計画が破綻するリスクはゼロではありません。

資産管理に影響を及ぼす悪い出来事を順番に並べてみます。

- 国家の政変や国際的な動乱

- 長期の株価低迷

- 金利や物価の大幅な変動

- 地震、津波、火事などの災害

- 自身や家族の病気や事故

❶は、FIRE以前の問題で対処の難しいリスクですが、日本においても可能性がないわけではありません。

❷❸は、金融リスクです。3〜5年程度の余剰資金を用意して、対応する必要があります。

❹❺は、火災保険や生命保険などの保険商品を活用する方法があります。

一定の資産を確保できている状態であれば、公的保険のみでも十分対応可能です。

4%ルールなど、FIREに関する理論は、過去数十年のデータにより導き出されています。

未来を予測することはできませんので、過去に例を見ない変化があった場合、過去のデータから導き出された理論では対応できない可能性があります。

詳しくはこちら👇

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

『FIRE=働かない』と仮定すると、FIREすることは労働収入を放棄することになります。

将来必要な資金を入念に算出し、適切なリスク管理を行わなければ、FIRE計画は破綻します。

将来設計について、様々な角度からシュミレーションし、検討を重ねる必要があります。

『FIRE=働かない』と仮定すると、FIREすることは積み上げてきたキャリアを止めることになります。

元のキャリアには戻れない可能性があることを覚悟する必要があります。

FIREのメリット3選(副産物)

- 人との付き合い

- 仕事(働き方・働く場所)

- 住む場所

- 1日の予定(睡眠時間、活動)

これらのことすべて

自由意思で決めることができるようになります。

- 人との付き合いについて

- 人に依存することがなくなります。

- 社会的地位や肩書きに影響されることなく、人間関係を選択できます。

- 仕事について

- 働いても良いし、働かなくても良い。

- 仕事内容、働き方、働く場所を誰かに制限されることがありません。

- 住む場所について

- 働く場所の制限がないので、住む場所の制限がありません。

- 国内でも海外でも、南の島でも雪国でも、住む場所は自由です。

- 1日の予定について

- 1日をどのように使うか?常に自由です。

- 何時間寝ても良いし、何に時間を使っても良い。自由です。

好きな場所に住み

好きな人と付き合い

好きな時に好きな仕事をする

最高ですね😊

自分の意思が制限されることが極端に少なくなるので、ストレスが生まれる種がありません。

ノーストレスの生活は、精神的なゆとりをもたらします。

精神的なゆとりは

他者への寛容と貢献意識を生みます😊

FIREを目指す過程では、効率の良い資産形成を行うことになります。

必然と金融に関する知識や社会保障、政策などの知識が深まり、生きる知恵を得ることができます。

知識は知恵を深めます😊

FIREへの考察

FIREが批判される3つの理由(懐疑的な意見)

FIREのデメリット(リスク)でも書きましたが、

リスクが完全に無くなることはありません。

投資収益、年金、保険、住居費、教育資金、etc..

机上で完璧なライフプランを練り上げても

人生100年時代、想定外の事態は必ず起こるものです。

- 国家の政変や国際的な動乱

- 長期の株価低迷

- 金利や物価の大幅な変動

- 地震、津波、火事などの災害

- 地震や家族の病気や事故

これら全てのリスクを無くすことは不可能です。

FIREを目指す場合、

様々なリスクを想定し、

定量的なモノサシで数値化し、

(モノサシ=お金)

自身の影響の範囲内で備え、

計画することになります。

リスクに対する対策を立てても、ゼロにならないリスクに不安を感じる人はいます。

不安の感じ方は人それぞれ異なるグラデーションです。

リスクに対し強く不安を感じる人ほど、批判的(FIREに対し懐疑的)な傾向にあります。

また、リスクを適切に捉えず、漠然とした不安を感じる人も批判的な立場を取る傾向があります。

FIREすることは必ずしも労働をしないことではありませんが、『FIRE=労働しないこと』と定義し、前提を置くならば、労働しないことへの批判が生まれます。

人間は労働し付加価値を生み出すことで、社会へ貢献します。

労働をしないということは、社会に対し、価値を提供しないことになります。

人間は、社会性を持つ生き物ですから、『自分さえ良ければ良いのか?』という、群から外れた行動を取る個体に対する批判は、一定仕方のないことです。

特に日本社会は同調圧力の強い傾向があるので、労働しないことへの批判は強力です。

これはFIREへの理解が浅いことで生まれる誤解です。

多くの場合、FIREする目的は、選択の自由度を広げることで、労働をしないことではありません。

FIREを目指し消費を抑制する家計が増えることは、マクロで見れば経済の縮小を招きます。

『FIRE=極度の倹約生活』と定義し、収入に対し極端に支出が少ない家計が増えるならば、経済を縮小させる原因としての批判が生まれます。

かなり極端な意見ですが、間違ってはいません。

ただ、人生設計は個人の自由です😊

FIREが支持される3つの理由(背景)

日本でFIREが支持される背景には、労働市場の低い流動性による閉塞感があります。

世界最大級の総合人材サービスを提供するオランダのランスタッド社が2019年に行った、ワークライフバランスに関する国際調査によると、日本人の仕事満足度は世界最低という結果になりました。

『満足している』の割合は、日本(42%)、アメリカ(78%)、中国(74%)、イギリス(74%)、ドイツ(71%)、と主要各国と比較して非常に低く、『不満足』の割合も、日本(21%)、アメリカ(6%)、と高い結果を示しています。

これは、各国と比べて人材の流動性が低いことが主な要因とされています。

仕事満足度の高い国では、人材の流動性が高いことが特徴です。

嫌だったら辞める。

選択肢の幅が広いためです。

日本企業では、会社が独自の文化を持ち、その文化に染まることが美徳とされ、評価される傾向にあります。

そのため、世間で通用するスキルを身に付ける必要性がないまま、社内でのみ通用するスキルを高め、キャリアを積んでいくことになります。

入社と定年退社しか乗降できない、駅の無いレールを走り続ける列車のようなものですね😱

途中下車すると、他の列車の動かし方がわからないため、大きな苦労をすることになります。

その為、歩んできたキャリアや職場環境、仕事内容に不満があっても、簡単には辞められません。

このような状況に閉塞感を感じる日本のサラリーマンは少なくありません。

転職は選択肢の1つですが、

社内でのキャリアを重視する企業が

多い現状では、簡単な判断ではありません。

流動性の低さが生む閉塞感に対し、社会や会社に頼らず、個人の力で状況を打破し、選択肢を得ようとする人々の希望が『FIREという価値観』と一致し、支持が広がっています。

バブル崩壊後、『失われた30年』と言われる長期低迷が続いている日本経済。

社会保障費の増大など、少子高齢化を基点に様々な課題を抱えており、好転する材料が見えない状況にあります。

このままでは、『失われた40年』へと歩みを進め、さらには『失われた半世紀』となる恐れもあります。

多くの日本人は、将来が良くなる希望を持てず、将来への不安=お金の不安を募らせています。

- 老後2,000万円問題

- 終身雇用の崩壊

- 公的年金の改悪

メディアでは、生活の破綻を煽る言葉が賑わっています。

そんな状況中、日本はもはや裕福な国ではないことに気付き、生活を困窮させないため、あるいは、ゆとりある生活を送るために、個々人の努力で現状を打破しなければならないと考える人が増えてきました。

そして、そのようなニーズに対応して、金融に関する情報を提供するYouTubeメディアやインターネットサイトが増え、人気を得ています。

このような金融リテラシーを高めた人々の中で、FIREという概念が浸透し、支持が広がっています。

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

『ダイバーシティ』『SDGs』

人間という種を繁栄させるため、社会や経済システムを成長させるために、多様性を重視する考えが世界中で広がっています。

そんな中、新型コロナウィルスによる強制的な巣篭もり生活が発生。

急激に起きた生活の変化は、多様な価値観を求める社会の変化とともに、人々の価値観に大きな影響を与えました。

『今までの生活や自身の生き方について、普通・当たり前だと思っていたことが、古ぼけて見え、価値を感じなくなった。』

巣篭もりで得た多くの時間で、様々な情報が入り、視野が広がり、多様な価値観を受け入れるきっかけができたことで、FIREという価値観に傾倒した人は少なくないと思います。

FIREという価値観だけでなく

コロナによる生活の変化は

様々な人の価値観に影響を与えています

特に日本では、1社に勤め上げることを美徳とした昭和の価値観が未だに根深くあります。

安定している(と一般に思われている)企業に勤めている人ほど、この価値観に縛られていると思いますが、その呪縛に疑問を持つきっかけの一つが、新型コロナウィルスによる生活の変化であったと推測します。

まとめ

- FIREする方法

- 適切な資産運用で、誰でもFIREできる

- FIREには年間支出の25倍の資産が必要

- 1つの目標は貯蓄率50%、18年でFIRE

- 支出の最適化と収入の複線化が重要

貯蓄率を高め、運用で資産を増やす。

- FIREのデメリット(リスク)

- 計画が破綻する可能性がゼロではない

- 積み上げたキャリアを捨てることになる

- FIREのメリット(副産物)

- 選択の自由は、心にゆとりをもたらす

- 社会や金融のリテラシーが向上する

目標に適したリスク管理が必要。

- FIREが批判される理由(懐疑的な意見)

- リスクはゼロにならない

- 社会への貢献度が低く、経済に悪影響

- FIREが支持される理由(背景)

- 閉塞的な労働市場への失望

- 日本経済の長期低迷と将来への悲観

FIREは、時代が生んだ概念だと思います😊

最後まで読んで頂き、ありがとう御座います😊

当ブログでは、

『家族で目指すFIRE』

と題して、

家族で Financial Independence を目指していく、日々の工夫を綴っています❗️

他の記事も参考にして頂けると嬉しいです😊

当ブログの紹介は、こちらのリンクより👇

当ブログ『暮らしのモノコト』について

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】

当ブログ『暮らしのモノコト』について

4%ルールとは?FIREの基礎知識トリニティスタディを分りやすく解説【家族で目指すFIRE】

お金の悩みを解消する方法。お金の不安をもたらす3つの要因とその解決方法。【家族で目指すFIRE】